Le compte épargne logement promet un double avantage : placer son argent tout en constituant des droits à un prêt immobilier à taux préférentiel. Cette mécanique attire chaque année des dizaines de milliers d’épargnants, souvent déçus lorsqu’ils découvrent le plafond réel du prêt CEL face au coût d’une acquisition. Entre confusion réglementaire et attentes commerciales déformées, le CEL mérite un décryptage factuel pour identifier les situations où il devient un levier pertinent et celles où d’autres arbitrages s’imposent.

La confusion autour du CEL tient à une promesse double rarement clarifiée : d’un côté, une épargne disponible rémunérée ; de l’autre, des droits à prêt qui se constituent progressivement selon un mécanisme complexe. Beaucoup d’épargnants ouvrent un CEL en pensant pouvoir emprunter l’équivalent de leur épargne, pour découvrir au moment du projet que le plafond de 23 000 € représente moins de 10 % du financement nécessaire dans les zones tendues.

Cette déception trouve sa source dans trois angles morts rarement explicités en agence : la faible rémunération réelle de l’épargne (environ 0,83 % net après prélèvements sociaux), la mécanique d’acquisition des droits basée sur les intérêts cumulés plutôt que sur le capital épargné, et l’impossibilité de cumuler prêt CEL et prêt PEL pour un même achat. Comprendre ces limites structurelles avant d’ouvrir un compte permet d’éviter les mauvais arbitrages patrimoniaux.

Vos 4 repères avant d’ouvrir un CEL

- Plafond dépôt 15 300 € + plafond prêt 23 000 € : montants limités souvent insuffisants pour financer seul un achat

- Durée détention minimum 18 mois avant demande de prêt : anticiper cet horizon dans votre calendrier projet

- Droits à prêt acquis progressivement selon montant et durée épargne : mécanisme spécifique à maîtriser

- CEL pertinent uniquement si projet immobilier défini à horizon 2-4 ans : sinon privilégier Livret A ou assurance-vie

Le CEL fonctionne selon une logique de constitution progressive de droits à prêt, contrairement au Livret A qui se limite à placer votre argent sans engagement. Cette différence fondamentale détermine la pertinence du produit : le CEL devient optimal uniquement si un projet immobilier se dessine à horizon 2-4 ans avec un montant d’acquisition nécessitant la mobilisation de plusieurs leviers de financement. Dans tous les autres cas, privilégier la souplesse des livrets réglementés ou la performance de l’assurance-vie.

- Décrypter le CEL : ce que cache ce compte d’épargne logement

- Trois profils d’épargnants : lequel correspond à votre projet ?

- Transformer son CEL en levier de financement : mode d’emploi

- Arbitrages stratégiques : quand privilégier le CEL face aux alternatives

- Les angles morts que les banques n’abordent pas spontanément

Décrypter le CEL : ce que cache ce compte d’épargne logement

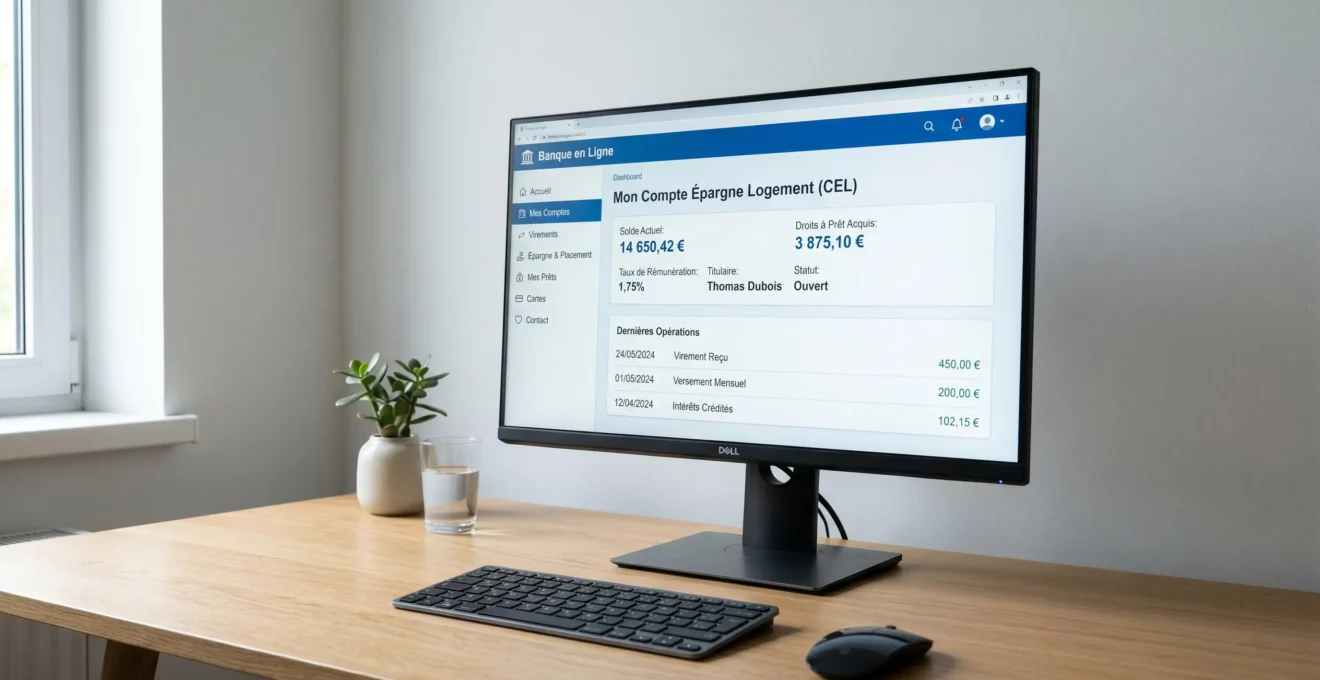

Le CEL (Compte Épargne Logement) est un compte d’épargne réglementé permettant de constituer une épargne disponible tout en acquérant des droits à un prêt immobilier à taux préférentiel, plafonné à 23 000 €, sous réserve de conserver l’épargne minimum 18 mois.

Le CEL fonctionne sur une double promesse : d’un côté, une épargne rémunérée à 1 % par an (taux fixé à compter du 1er février 2026 selon le portail economie.gouv.fr dédié au CEL), de l’autre un accès conditionnel à un crédit immobilier dont le taux est fixé par décret. Cette dualité génère une confusion avec le simple livret d’épargne : le CEL impose une logique de constitution progressive de droits.

Trois seuils structurent cette mécanique. Le plafond de dépôt reste fixé à 15 300 € hors intérêts capitalisés. Le montant maximum du prêt obtenu via le CEL ne peut excéder 23 000 €. La durée de détention minimum avant de solliciter ce prêt s’établit à 18 mois, période durant laquelle l’épargne doit générer suffisamment d’intérêts pour justifier l’octroi du crédit.

Le PEL (Plan Épargne Logement) se caractérise par un plafond de prêt nettement supérieur (92 000 €) mais exige une phase d’épargne de 4 ans minimum, contre 18 mois pour le CEL. Le Livret A offre une disponibilité immédiate de l’épargne et une rémunération nette de fiscalité, sans aucune contrepartie en termes de crédit immobilier.

Trois profils d’épargnants : lequel correspond à votre projet ?

Le CEL ne convient pas à tous les projets immobiliers. Trois critères déterminent sa pertinence : horizon d’achat, montant du projet, besoin de souplesse.

Primo-accédant avec horizon 2-4 ans

Un jeune couple prévoyant un achat dans les 2 à 4 prochaines années trouve dans le CEL un complément d’apport pertinent. La durée de détention minimum (18 mois) s’inscrit naturellement dans ce calendrier. Le prêt CEL de 23 000 € vient s’ajouter au prêt à taux zéro (PTZ) et au crédit immobilier classique pour boucler le plan de financement. Cette combinaison fonctionne particulièrement dans les zones A, A bis ou B1 où le PTZ reste accessible, comme l’établit la fiche officielle de Service-Public.fr vérifiée en février 2026.

Investisseur locatif cherchant optimisation fiscale

L’investisseur immobilier locatif se heurte rapidement aux limites structurelles du CEL. Un montant de prêt plafonné à 23 000 € représente rarement plus de 10 % du coût d’une acquisition destinée à la location. À combiner avec un crédit classique montant principal, ou mieux : réorienter l’épargne vers une assurance-vie en unités de compte pour améliorer le rendement global du patrimoine.

Projet immobilier incertain ou lointain (> 5 ans)

Un épargnant sans calendrier d’achat défini ou projetant une acquisition au-delà de 5 ans doit éviter le CEL. La faible rémunération (1 % brut, soit environ 0,83 % net après prélèvements sociaux de 17,2 %) conduit à une érosion progressive du pouvoir d’achat face à l’inflation. Privilégier le Livret A (1,50 % net, plafond 22 950 €, souplesse totale) pour l’épargne de précaution ou l’assurance-vie en fonds euros (rendement généralement compris entre 1,8 % et 2,5 % net selon les contrats) pour une épargne de moyen terme sans contrainte de projet immobilier.

Pour ouvrir un CEL et commencer à constituer votre épargne en vue d’un projet immobilier, les établissements bancaires proposent des ouvertures simplifiées en ligne. Le compte épargne logement (CEL) de la Caisse d’Epargne permet de bénéficier d’un accompagnement personnalisé dès l’ouverture du compte.

-

Si vous êtes primo-accédant avec un horizon d’achat défini entre 2 et 4 ans :

À privilégier : CEL comme complément d’apport + combinaison PTZ + crédit classique

-

Si vous visez un investissement locatif supérieur à 200 000 € :

À combiner : CEL (apport complémentaire) + crédit classique montant principal OU privilégier assurance-vie (meilleur rendement)

-

Si votre projet immobilier reste incertain ou à horizon supérieur à 5 ans :

À éviter : CEL (épargne bloquée faiblement rémunérée) → Privilégier Livret A, LDDS (souplesse) ou assurance-vie (performance)

Scénario réel : quand les droits à prêt déçoivent

Un couple de trentenaires primo-accédants ouvre un CEL trois ans avant leur recherche active. Montant épargné : 10 000 €. Au moment de solliciter le prêt, ils découvrent que leurs droits acquis ne leur permettent d’emprunter qu’environ 2 500 € au titre du prêt CEL. Ce montant représente moins de 8 % du complément de financement nécessaire pour leur achat de 320 000 €. Solution adoptée : combinaison CEL (utilisé comme apport complémentaire après fermeture) + PTZ de 40 000 € + crédit immobilier classique pour le solde.

Transformer son CEL en levier de financement : mode d’emploi

Le mécanisme de transformation de l’épargne CEL en droits à prêt repose sur une formule définie par décret : chaque euro épargné génère des intérêts qui, cumulés sur la durée, déterminent le montant maximal empruntable. Le montant du prêt ne correspond pas au montant épargné multiplié par un coefficient fixe, mais dépend du total d’intérêts acquis durant la phase d’épargne.

Trois conditions cumulatives encadrent l’accès au prêt CEL. Première exigence : une détention minimum de 18 mois. Deuxième contrainte : une affectation précise du prêt à l’acquisition d’un logement ou à la réalisation de travaux d’amélioration. Troisième limite : un plafond absolu de 23 000 €, même si les intérêts acquis justifieraient théoriquement un montant supérieur.

Un épargnant ayant versé 10 000 € sur son CEL et conservé ce montant pendant 3 ans acquiert environ 300 € d’intérêts bruts (calcul : 10 000 × 1 % × 3 ans). Selon la formule réglementaire, ces intérêts génèrent des droits à prêt de l’ordre de 2 500 € au taux fixé par décret pour la période d’ouverture du compte.

La limite pratique s’impose rapidement : le plafond de 23 000 € demeure souvent insuffisant pour financer seul une acquisition. Les tendances du marché immobilier 2026 montrent que le coût relatif d’une opération atteint 4,1 années de revenus selon les données mai 2026 consolidées par l’Observatoire Crédit Logement CSA. Le prêt CEL devient une brique complémentaire dans une stratégie où le crédit immobilier classique (taux moyen 3,25 % en mai 2026) porte la majeure partie du montant emprunté.

Arbitrages stratégiques : quand privilégier le CEL face aux alternatives

Le CEL n’est pas l’unique levier de financement immobilier. Trois alternatives méritent une analyse comparative : le PEL pour un projet à plus long terme, la combinaison Livret A + crédit classique pour privilégier la souplesse, l’assurance-vie pour viser le rendement sans contrainte de projet immobilier.

Le CEL se distingue du PEL par des différences structurelles majeures. Le plafond de prêt s’établit à 23 000 € pour le CEL contre 92 000 € pour le PEL. La durée de détention minimum exigée passe de 18 mois (CEL) à 4 ans (PEL). Recommandation : CEL pour un projet à court-moyen terme (2-4 ans), PEL pour un horizon plus lointain.

La confrontation CEL versus Livret A + crédit classique révèle un arbitrage entre rendement de l’épargne et avantage du taux préférentiel. Le Livret A offre une rémunération de 1,50 % net contre environ 0,83 % net pour le CEL après prélèvements sociaux. L’écart de 0,67 point peut représenter plusieurs dizaines d’euros annuels sur une épargne de 15 000 €.

| Critère | CEL | PEL | Livret A + crédit classique | Assurance-vie |

|---|---|---|---|---|

| Rémunération épargne (nette fiscalité) | ~0,83 % | Variable selon date ouverture | 1,50 % | 1,8-2,5 % (fonds euros) |

| Montant prêt maximum | 23 000 € | 92 000 € | Selon capacité d’emprunt | Aucun prêt associé |

| Taux prêt 2026 | Fixé par décret | Fixé par décret | ~3,25 % (marché) | — |

| Souplesse retraits | Totale (mais perte droits prêt) | Limitée (clôture pénalisante avant 4 ans) | Totale | Partielle (selon contrat) |

| Fiscalité intérêts | Prélèvements sociaux 17,2 % | Prélèvements sociaux + IR selon date ouverture | Exonération totale | Avantageuse après 8 ans |

| Cas d’usage optimal | Projet défini 2-4 ans, primo-accédant | Projet lointain >4 ans, montant prêt >50k€ | Besoin de souplesse, épargne précaution | Horizon >8 ans, rendement prioritaire |

Pour approfondir la comparaison entre tous les produits d’épargne disponibles selon vos objectifs (précaution, projet, rendement), consultez le guide sur le choix des comptes d’épargne. Le CEL devient optimal si un projet immobilier se dessine à horizon 2-4 ans avec un montant d’acquisition nécessitant la mobilisation de plusieurs leviers de financement.

Les angles morts que les banques n’abordent pas spontanément

Les documents commerciaux des banques valorisent les avantages du CEL, mais trois limites structurelles méritent une attention particulière avant ouverture.

Première limite : la faible rémunération de l’épargne face à l’inflation. Un taux de 1 % brut (soit environ 0,83 % net après prélèvements sociaux de 17,2 %) ne permet pas de préserver le pouvoir d’achat lorsque l’inflation oscille autour de 2 %. Deuxième angle mort : la complexité administrative de la demande de prêt. Constituer un dossier complet nécessite de justifier l’affectation du prêt et de respecter les délais bancaires d’instruction. Troisième limite peu connue : l’incompatibilité de cumul prêt CEL + prêt PEL pour un même achat immobilier.

Vigilance sur le plafonnement du prêt CEL : Le plafond du prêt CEL (23 000 €) représente généralement moins de 10 % du montant d’un achat immobilier dans les zones tendues (Île-de-France, grandes métropoles). Ne jamais compter sur le CEL comme source unique de financement : privilégier une stratégie combinée (CEL + PTZ + crédit classique) pour boucler votre plan de financement.

Ces limites n’invalident pas l’intérêt du CEL dans une configuration adaptée (projet défini, horizon 2-4 ans, combinaison avec d’autres sources de financement). Elles imposent toutefois une évaluation lucide des attentes : le CEL fonctionne comme un complément stratégique dans un montage financier global, rarement comme la pierre angulaire du financement.

Limites et précautions d’usage du prêt CEL

- Les taux et conditions du prêt CEL sont fixés par décret et peuvent évoluer selon les périodes d’ouverture du compte

- Le montant du prêt CEL est plafonné et dépend des droits acquis, souvent insuffisant pour financer seul un achat immobilier

- Les simulations présentées dans cet article sont indicatives et doivent être confirmées par un conseiller bancaire

- Chaque situation patrimoniale est unique : durée d’épargne, revenus, apport personnel et projet immobilier déterminent la pertinence du CEL

Risques à anticiper :

- Immobilisation d’une épargne faiblement rémunérée pendant plusieurs années si le projet immobilier est reporté ou abandonné

- Perte d’opportunité de rendement si des placements plus performants auraient été possibles selon le profil de risque

- Incompréhension des conditions réelles du prêt CEL pouvant générer des attentes déçues au moment de la demande de financement

Organisme à consulter : conseiller bancaire ou conseiller en gestion de patrimoine indépendant (CGPI) pour valider la stratégie d’épargne adaptée à votre projet immobilier.

Deux enseignements structurent l’arbitrage CEL. Premier constat : le plafond de 23 000 € impose une logique de complémentarité, jamais d’autonomie financière. Second repère : la pertinence du produit repose sur la maturité du projet immobilier, pas sur les caractéristiques intrinsèques du compte d’épargne.

-

Vérifier que votre horizon d’achat se situe entre 2 et 4 ans (délai compatible avec durée détention 18 mois)

-

Calculer votre plan de financement global en intégrant CEL + PTZ + crédit classique (pas CEL seul)

-

Comparer rendement net CEL (0,83 %) vs Livret A (1,50 %) pour arbitrer selon besoin de liquidité

-

Consulter un conseiller bancaire pour confirmer l’éligibilité au PTZ dans votre zone (A, A bis, B1)

Pour aller plus loin dans l’optimisation de votre gestion de patrimoine, notamment sur l’articulation entre épargne, crédit et fiscalité immobilière, des ressources complémentaires permettent d’affiner votre stratégie patrimoniale globale.